目次

はじめに

今回は企業間の電力購入契約(Corporate Power Purchase Agreement、以下単に「コーポレートPPA」とします。)について説明していきます。

本当はこのトピックはもっと前に扱おうと考えていたのですが、なぜか延ばし延ばしになっておりました。

日本のコーポレートPPAは、企業の再生可能エネルギー調達手段として注目を集めており、2022年4月1日の再エネ特措法の改正をきっかけに急速に広がった印象があります。

以下では、コーポレートPPAの現状、仕組み、そして今後の展望など、少し幅広に説明します。

現状

上記のとおり、多くの企業がカーボンニュートラル達成に向けて積極的にコーポレートPPAを活用し、その市場規模は急拡大しています。

特に、再生可能エネルギーの需要の高まりや電力価格の変動を背景に、企業が長期的な電力供給の安定を求める傾向が強まっています。

需要の増加

気候変動対策やカーボンニュートラル達成のため、多くの企業がコーポレートPPAに関心を示しているものと思われます。

特に、RE100への加盟企業の増加やESG投資の拡大に伴い、企業の再エネ調達ニーズが急増しています。

この記事を投稿した2025年2月時点では、日本国内のRE100加盟企業は89社に達しています。

契約形態

主に以下の3種類の契約形態が存在し、それぞれ特徴や利点、課題があります。

自然エネルギー財団の「コーポレートPPA 日本の最新動向 2024年版」が非常にわかりやすく説明されていますので、是非こちらをご参照下さい。

以下の画像はこのレポートから引用しています。

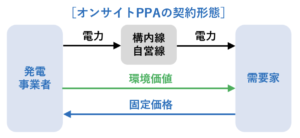

オンサイトPPA

企業の敷地内に発電設備を設置し、直接使用する方式

(参照元: コーポレートPPA 日本の最新動向 2024年版)

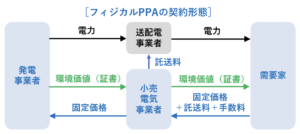

フィジカルPPA

企業が発電所から直接電力を調達する契約

(参照元: コーポレートPPA 日本の最新動向 2024年版)

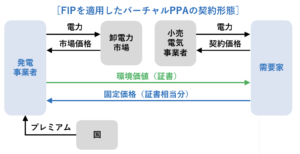

バーチャルPPA

環境価値証書を活用し、企業が電力市場のリスクを軽減しながら再エネ電力を確保する方式

(参照元: コーポレートPPA 日本の最新動向 2024年版)

経済性

2022年以降、化石燃料価格の高騰により電気料金が上昇したため、コーポレートPPAの経済的メリットが高まっています。

特にエネルギー集約型産業では、電力コストの削減とカーボンニュートラル対応の両面からPPAの導入が加速しています。

価格比較

現状では、オフサイトPPAの単価は平均的な電気料金と比べて、若干高いと言われています。

このため、企業は価格メリットと環境価値のバランスを考慮しながら導入を進める必要があります。

規制の状況

FIP制度

上記のとおり、2022年4月にFIP(Feed-in Premium)制度が導入され、発電事業者や小売事業者のコーポレートPPAへの取り組みが変化しています。

この制度により、再エネ発電事業者は市場価格に応じたプレミアムを受け取りながら電力を供給できるため、PPAの選択肢が広がっています。

FIP導入後、太陽光発電については、FIP基準価格は9円/kWh前後で推移し(コーポレートPPA 日本の最新動向 2024年版の右下のページ番号29ページを参照)、市場連動型の電力契約が増加傾向にあります。

課題

現状、規制面でのさまざまな課題が存在し、それらの解決に向けた取組みが進められています。

具体的には、系統制約の緩和、送電コストの削減、長期契約の安定性向上などが求められています。

特に系統については、即時に解決できる問題ではないことから、計画的に課題に向き合う必要があると思われます。

エネルギー政策

再生可能エネルギーの普及促進に向けた政策が実施されていますが、企業はエネルギー規制や政策の変動に注意を払う必要があります。

例えば、政府のGX(グリーントランスフォーメーション)政策により、2030年までに再生可能エネルギー比率を36〜38%に引き上げる目標が掲げられており、これに伴いPPA市場の成長が期待されています。

今後の展開

以下では、日本のコーポレートPPA市場がどのように進化していくのか、その成長要因や将来的な展望について説明します。

PPA市場の拡大に伴い、契約形態の多様化や新技術の導入が進み、企業が再生可能エネルギーをより柔軟かつコスト効率的に調達できる環境が整ってきています。

市場の成長と多様化

需要の増加

カーボンニュートラル達成に向けた企業の取り組みが加速し、コーポレートPPAの需要は今後も拡大すると予想されます。

矢野経済研究所のレポートによれば、2023年には日本国内のPPA市場規模が1GWを超え、2030年には6GWを超えると予測されています。

契約形態の多様化

現在のところはオンサイトPPAが多いのではないかと思われますが、今後はオフサイトPPA(フィジカルPPAとバーチャルPPAのいずれも)がより普及し、企業のニーズに合わせた選択肢が増えていくものと考えられます。

経済性の向上

再生可能エネルギー促進政策により、オフサイトPPAのコスト競争力が高まり、通常の電気料金水準に近づくと予想されます。

また、カーボンプライシングの導入により、火力発電のコストが上昇し、相対的にPPAの経済性が向上する可能性があります。

また、日本政府は2040年までに化石燃料依存度を50%削減する目標を掲げており、再生可能エネルギーの導入がさらに進むと考えられます。

技術革新と新たな展開

2022年4月に再エネ特措法が改正された後、具体的にはFIP制度が始まった後、様々なビジネスが生まれています。

今後も新しいビジネスが生まれていくと思われるのがこの分野の特徴です。

現在、以下のような技術が盛り上がりを見せています。

アグリゲーション

アグリゲーション(Aggregation)は、英単語としては「束ねる」の意味で、再エネとの文脈では、⼩規模な再生可能エネルギーや需要家を一つに束ねて効率的に管理することを目指す仕組みをいいます。

小規模事業者や複数の企業が共同でPPA契約を結ぶアグリゲーションモデルが拡大しています。

アグリゲーションについてはまた別の機会に説明したいと思いますが、これにより、中小企業が再生可能エネルギー調達を容易に行えるようになり、PPA市場のさらなる拡大が期待されています。

仮想発電所(Virtual Power Plant、以下「VPP」といいます。)

分散したエネルギーリソースを1つの発電所のようにコントロールし、電力の需給バランスを調整する仕組みをとるものがVPPです。

VPPもアグリゲーションと関連するものですが、今後はコーポレートPPAとVPPを組み合わせた新しいビジネスモデルが普及していく可能性が高いです。

蓄電技術の進歩

蓄電システムの発展により、再生可能エネルギーの安定供給が進む可能性も高いです。

蓄電池に使われる電池はリチウムイオン電池ですが、このエネルギー密度は年を追うごとに向上しており、長時間の電力安定供給が可能になりつつあります。

非化石証書の取引拡大

バーチャルPPAの市場が発展し、非化石証書の直接取引が普及すると予想されます。

2024年12月24日付の資源エネルギー庁による「非化石価値取引について」と第する資料によれば、2023年時点で、非FIT証書の取引量は年間約1500億Whに達しており、今後も増加が予想されます。

特に、電力市場の自由化が進むことで、企業がより柔軟に非化石証書を活用できる環境が整備されつつあります。

企業にとってのアクションプラン

コーポレートPPAの導入を検討する企業は、進め方は各社次第かとは思いますが、基本的には以下のステップを踏むことになると思われます。

- エネルギー消費の現状分析:企業の年間電力消費量、ピーク需要時間、将来的な電力使用予測を明確にする。

- 契約形態の選択:企業の電力需要やリスク許容度、不動産所有の有無等に応じて、オンサイト、フィジカル、バーチャルPPAの中から最適な契約を選定する。

- 市場価格と契約価格の比較:現在の市場電力価格とPPA契約の価格を比較し、長期的なコスト削減効果をシミュレーションする。

- リスク管理と法的検討:電力供給の安定性、契約期間中の市場価格変動リスク、規制変更リスクを評価し、PPA関連契約条項を慎重に検討する。

- 社内外のステークホルダー調整:企業内部の経営層、財務部門、調達部門との合意形成を図り、取引先やサプライチェーンの脱炭素目標とも整合性を取る。

- 導入後のモニタリングと最適化:PPA契約締結後も、電力使用状況をモニタリングし、必要に応じて契約の再交渉や追加の再エネ調達を検討する。

まとめ

コーポレートPPAは今後さらに成長し、企業の再生可能エネルギー調達手段として定着していくと考えられ、導入を検討されている企業は、市場環境の変化を見据えながら、最適な契約形態や戦略を検討することが重要だと思われます。

基本的な方向としては、カーボンニュートラル達成に向けた政府の政策支援の拡大、非化石証書の取引活性化、蓄電技術の進化は進んでいく方向だと考えていいのではないかと考えています。

コメント